Je hebt jaren gebouwd aan je bedrijf. Je hebt klanten binnengehaald, personeel aangetrokken, moeilijke jaren overleefd en successen gevierd. Misschien denk je weleens na over stoppen of verkopen. Of misschien werd er recent interesse getoond door een koper of concurrent.

In alle gevallen komt vroeg of laat dezelfde vraag: wat is je bedrijf eigenlijk waard?

Dat is geen eenvoudige vraag, maar gelukkig ook geen raadsel. Er zijn beproefde methoden waarmee je de waarde van je bedrijf kunt bepalen. De twee belangrijkste zijn de EBITDA-multiple methode en de Discounted Cash Flow (DCF) methode.

In deze blog leggen we beide methoden uit, laten we zien wanneer je welke methode gebruikt en geven we praktische voorbeelden. Zodat jij als ondernemer weet waar je staat.

Een bod op je bedrijf is alleen relevant als je weet of het realistisch is. Veel ondernemers in het MKB gaan gesprekken aan zonder inzicht in de werkelijke waarde. Gevolg: ze verkopen te goedkoop of missen juist een serieuze kans.

Een waardebepaling helpt je om de regie te houden. Het geeft je onderbouwing bij onderhandelingen en maakt duidelijk waar nog waarde te winnen valt in je bedrijf.

Of je nu wil verkopen, investeren, of gewoon een strategie wilt bepalen: de waarde kennen is een noodzakelijke stap.

De meest gebruikte methode in de MKB-praktijk is de EBITDA-multiple. EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization. Vrij vertaald: de winst vóór rente, belastingen, afschrijvingen en amortisatie.

Deze methode gaat uit van een vermenigvuldiging van je EBITDA met een factor, de zogeheten ‘multiple’. Die multiple verschilt per bedrijf, sector en situatie.

De hoogte van de multiple hangt af van:

Stel:

Bij het waarderen van het bedrijf wordt de winst genormaliseerd. Dat betekent dat uitzonderlijke, persoonlijke of niet-marktconforme kosten of baten worden aangepast, zodat een koper een eerlijker beeld krijgt van het structurele resultaat. In dit geval wordt jouw lage management fee gecorrigeerd.

Normalisatie van EBITDA:

Genormaliseerde EBITDA = €180.000 − €60.000 = €120.000

Je zit in een stabiele B2B-dienstverlenende sector, met een solide team, contractuele klantenbinding en geen sterke afhankelijkheid van jezelf als persoon. Op basis daarvan is een multiple van 4 tot 5 realistisch.

Waarde bedrijf = genormaliseerde EBITDA x multiple

= €120.000 x 4,5 = €540.000

Zonder correctie op je management fee zou je denken dat je bedrijf €810.000 waard is (€180.000 x 4,5), maar een koper corrigeert dat altijd. Daarom is het belangrijk om te weten welke posten in je jaarrekening genormaliseerd worden bij een waardering:

De DCF-methode kijkt naar de verwachte toekomstige kasstromen van je bedrijf, en rekent die terug naar vandaag met een rentevoet (de zogeheten discount rate). Het idee is simpel: een euro nu is meer waard dan een euro over vijf jaar.

Deze methode is vooral geschikt als je een goed onderbouwde meerjarenbegroting hebt én als je verwacht dat je bedrijf in waarde zal groeien.

Stel dat je de komende vijf jaar de volgende vrije kasstromen verwacht:

Je gebruikt een discount rate van 12 procent. De kasstromen worden als volgt contant gemaakt (rekenkundig voorbeeld vereenvoudigd):

Totaal contante waarde van de kasstromen = €848.644

Vervolgens bepaal je de terminal value, bijvoorbeeld door een groeivoet toe te passen op jaar 5. Stel dat dit leidt tot een contant gemaakte terminal value van €1.500.000.

Totale waarde = €848.644 + €1.500.000 = €2.348.644

Deze methode geeft dus een toekomstgericht beeld van de waarde van je bedrijf, op basis van verwachte prestaties.

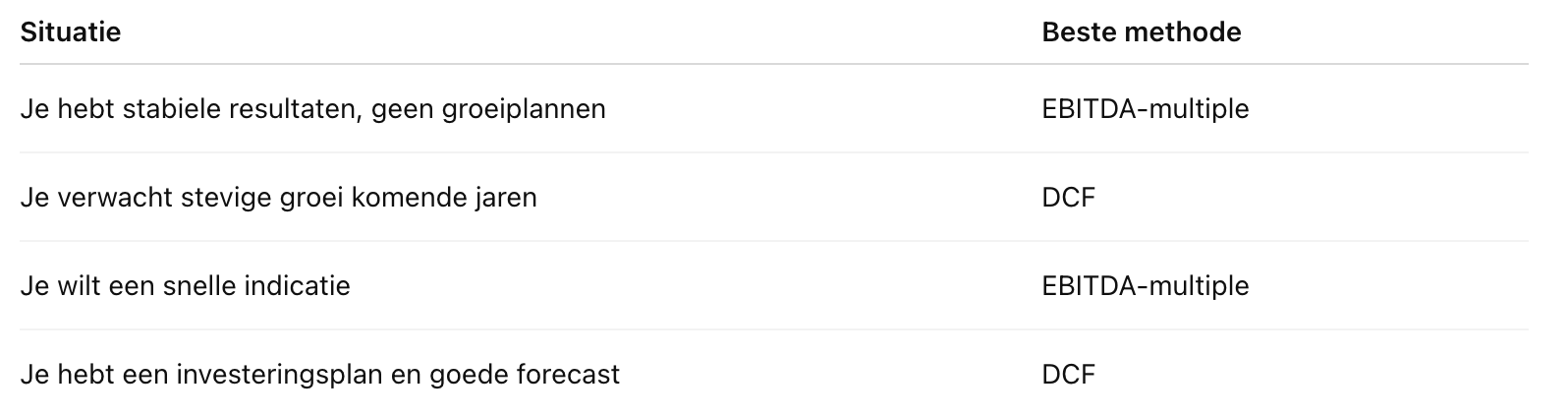

Er is geen standaard antwoord. De keuze hangt af van jouw situatie.

In de praktijk worden de twee methoden vaak naast elkaar gelegd. De EBITDA-multiple geeft een marktbeeld, de DCF laat zien wat het bedrijf waard is op basis van toekomstpotentie.

Naast de gekozen methode zijn er nog factoren die de waarde van je bedrijf beïnvloeden:

Waardebepaling is dus altijd een combinatie van cijfers en context. En die context moet je kunnen uitleggen aan een potentiële koper.

Een veelgemaakte fout is dat ondernemers de waarde van hun bedrijf inschatten op basis van omzet of gevoel. Ze denken: “Ik draai een miljoen omzet, dus het zal wel 1 miljoen waard zijn.” Maar waarde draait niet om omzet, het draait om winst, continuïteit en overdraagbaarheid.

Nog een veelgemaakte fout is wachten tot het te laat is. Als er plotseling een koper belt of je zelf wilt stoppen, heb je vaak te weinig tijd om goed voorbereid te zijn.

Bij BestBonobos ontwikkelden we daarom een platform dat ondernemers helpt om gestructureerd, objectief en zelfstandig tot een realistische waardebepaling te komen. Je krijgt inzicht in de waarde van je bedrijf én ziet direct waar je kunt verbeteren.

Als je wilt weten wat je bedrijf waard is, begin dan met deze stappen:

De vraag “Wat is mijn bedrijf waard?” is belangrijker dan veel ondernemers denken. Niet alleen als je wilt verkopen, maar ook om goede strategische beslissingen te nemen. De EBITDA-multiple en de DCF-methode zijn beide waardevolle instrumenten. Ze laten zien waar je staat en waar je naartoe kunt.

Een goede waardebepaling geeft je grip, onderbouwing en helderheid. En met de juiste tools kun je dit nu zelf doen.

Binnenkort openen we de bèta van BestBonobos. Wil jij als een van de eersten onze software gratis testen?

Schrijf je dan hieronder vrijblijvend in en ontdek hoe je stap voor stap werkt aan een optimale waardering van je bedrijf.

In Q4 van 2025 verwachten we te starten met een beperkte groep gebruikers die het platform kunnen testen. Je krijgt de volledige functionaliteit en geeft ons terugkoppeling. In ruil daarvoor mag je zometeen ons platform een half jaar gratis gebruiken! Meld je nu vrijblijvend aan om op de hoogte te worden gehouden. Je krijgt dan in t.z.t. een uitnodiging: